互联网金融消费白皮书:理财不再是富人的专利(2)时间:2016-12-02 01:01 来源:网络 责任编辑:admin

从收入维度看,收益高和便利性是高收入家庭的驱动力(50W+年收入的家庭认为收益低和交流不方便的占比高于其他用户,分别为12%和16),而知识普及和工具支持是收入较低家庭选择互联网理财的推动力(5W-年收入家庭选择不会操作的占比为14%,比其他收入阶层要高)。 高收入家庭对理财服务的需求依然高于其他人群。在表示不理财的50W+年收入家庭中,约三分之一的家庭呼唤专业理财师帮助(33%)远超过其他阶层。而10-20W年收入家庭有半数的理财动因来自于家庭事业的稳定性。

可以看出,随着收入不断增加,各阶层的互联网理财风险承受能力不断上升。5W-家庭仅有10%(包括“无所谓,高风险才有高收益”、“本金不能亏20%”、“本金不能亏10%”三类选择的比例)可以接受亏损;而50W+家庭有32%可以接受亏损。同样,各阶层的收益底线随收入升高而降低。5W-家庭有38%的收益底线是本金不能亏,而对于50W+家庭,这一比例下降到23%。

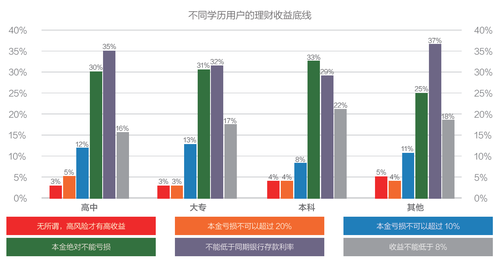

门槛低是当前互联网金融消费的显著特色。这其中尤以理财产品为典型,传统银行理财产品的门槛较高,实际把大量中低收入人群摒弃在金融消费之外,互联网理财产品的购买门槛经常低至1元乃至1分,带来了全新的增量消费者,不但扩大了市场范围,也有利于向全社会进行理财教育、普及理财知识。 针对这类投资者有以下产品和推广建议: 1)不同学历受访者所占的人数比例 5)追求稳定收益是各学历人群的共同追求

本节已在虎嗅发表,阅读原文请点击:《80、90后互联网原著民崛起,他们喜欢什么样的金融消费产品?》 12)消费者更喜欢6个月以下的短期互联网理财产品 同时,高净值人群的投资理财资金占比较高,但参与互联网理财的比例并不高,说明市面上缺乏面向高收入家庭的成熟的互联网理财产品。欠缺互联网理财教育普及。另外,没时间理财和认为理财不重要是高收入人群不理财的重要原因,高于其他人群。 6)短期互联网理财是各学历人群的最爱,本科学历可接受的周期稍长 从整体看,工资收入是各类家庭理财资金的主要来源,占比为54%;其次是投资收入,占比为27%;第三是经营收入,占比为10%;最后是来自父母和其他渠道占比分别为8%和1%。作为第二大资金理财来源的投资收入,其占比随收入的上升而递增,作为第三大资金来源的经营收入也是如此。5W-家庭受访者很大一部分是学生或刚刚参加工作,理财资金由父母提供的占比较高,达到21%。

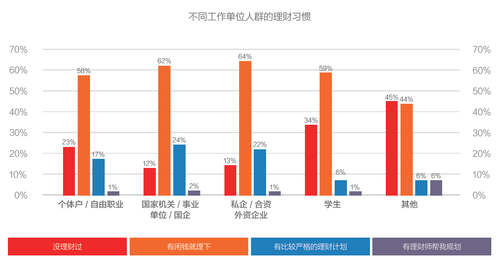

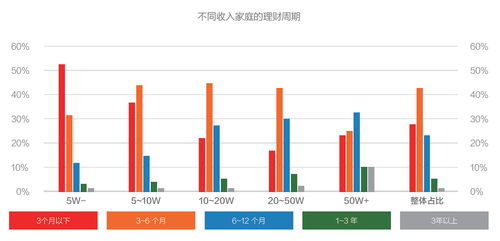

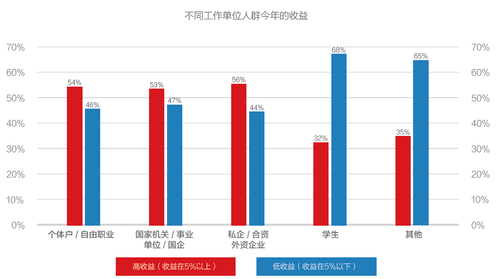

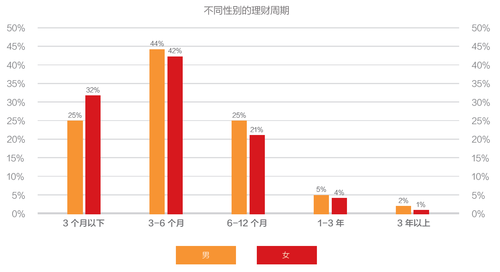

4)今年私企/外企员工的互联网理财收益相对较高,学生收益最低 11)最近一年互联网理财的主流收益区间为0-10% 从整体看,理财史在1-2年时间的人数最多,占比为39%。其次是1年以下和3-5年的理财史,占比均为22%。有5年以上理财史的人群占比17%。可以看出,理财史随收入上升而递增。10万以下年收入家庭理财历史多在2年以下,合计占比超过70%;20万以上年收入家庭的理财史则多在3年以上(超过60%),其中高达57%的50W+家庭拥有5年以上的理财史。 在所有的 3385 位受访者中,家庭年收入5万以下的有513人(占比15%,以下简称5W-家庭),5-10万的有996人(占比29%,以下简称5-10W家庭),10-20万的1305人(占比39%,以下简称10-20W家庭),20-50万的504人(占比15%,以下简称20-50W家庭),50万以上的67人(占比2%,以下简称50W+家庭)。家庭收入区间集中在5-20万元,合计占比68%。 2、不同性别人群金融消费特征 女性购买的互联网就金融产品普遍理财周期短于男性。在3个月以下的极短理财周期选项中,女性的比例明显高于男性, 3个月以上理财周期的产品中,男性的比例均多于女性。可见女性更偏好流动性高的理财产品。 从整体看,5W-家庭没理过财的比例最高,达39%;随着家庭收入递增,受访者理财的比例同步递增。但50W+家庭的理财习惯出现分化,18%的受访者没有理过财,这一比例显著高于10-20W家庭(9%)、20-50W家庭(5%),但该类受访者有严格的理财计划并接受理财师服务的比例合计高达61%,超过半数,远远高于收入低于50万的家庭。 如果说被称为“互联网金融元年”的2013年是伴随着各种“宝宝类”网销货币基金的横空出世,在随后的2014年,互联网支付、网络借贷、众筹、互联网理财、保险等各类互联网金融消费产品进入大众视线,则代表了“互联网金融创新发展年”。 通过“互联网+”的技术创新和金融服务融合互动式突破,互联网金融已成为日趋成熟的消费行业。 1)不同性别受访者所占的人数比例 在所有的 3385 位受访者中,男性购买保险比例(52%)略高于女性(48%)。 3、不同学历人群金融消费特征 2)高管竟然也没钱理财

三、80、90后人群互联网金融消费特征 从整体看,各阶层家庭互联网理财的整体收益多在 0-5% 和 6-10% 区间(均为 39%)。其次为收益区间在11%到15%之间(占11%),有8%表示会赔钱。按家庭总收入和收益率的关系来看,收入越高,互联网理财的整体收益率越高。其中年收入5W的家庭赚得最少(超过半数的收益为0-5%),赔得最多(达到11%)。而年收入50W+的家庭稳赚不赔,其中收益超过11%的高达43%,甚至有18%的人收益超过20%。

四、互联网金融消费特征总结与产品建议

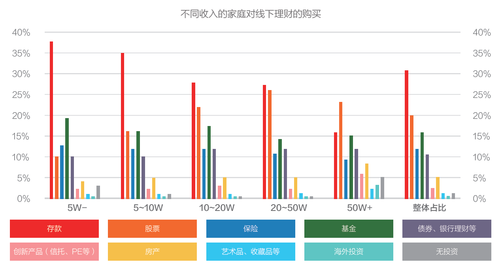

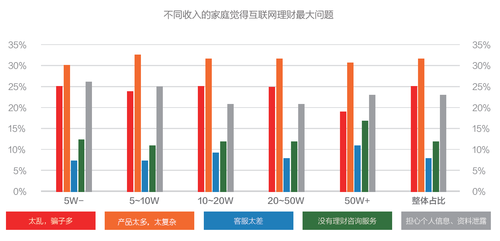

3)消费者理财的比例较高,但大部分没有较严格的理财规划 3) 将近 1/6 的高管没听说过或不了解互联网理财 “操作便捷,业务多样”、“简化柜台手续”和“降低门槛”是消费者对于线下理财的主要期待,三者占比非常接近(分别为26%、28%和27%)。随着收入的增加,选择操作便捷、业务多样的用户占比缓步升高,从25%上升至31%;而希望降低理财门槛的用户也越来越少,从30%降至19%。 为此,零壹财经研究院与平安集团、一账通、平安金融旗舰店合作,共同发起互联网金融消费调查活动,通过网络调查和实地调研考察互联网金融消费市场的现状,描述互联网金融消费者的特征。期待让消费者更加了解互联网金融市场,让市场更能读懂消费者,共同促进、迎接互联网金融消费的崛起。

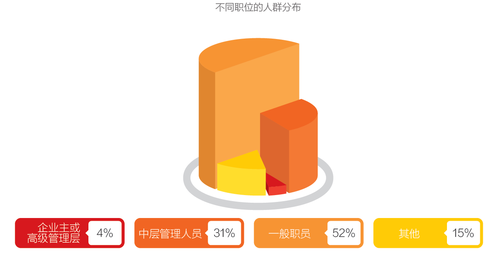

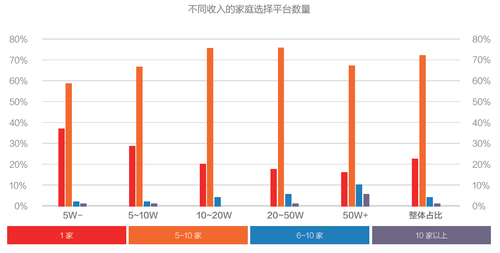

从事金融 / 商业 / 法律行业的受访者的家庭年收入在20万元以上的占24%,明显超过制造 / 建筑 / 物流(19%)、科技 /教育 / 医疗(18%)、公共管理(12%)、其它行业(11%)和农业(7%),展现了高端服务业的高收入特点。农业家庭收入明显偏低,41%的农业受访者家庭年收入在5万元以下,36%的在5 -10万元之间。 本次调查问卷将3385位受访者的职位分成了企业主或高级管理层、中层管理人员、一般职员、其他等四类。其中企业主或高级管理层有141人,占比4%;中层管理人员有1048人,占比31%;一般职员有1648人,占比50%;其他人员(包括退休人士、家庭主妇以及基层工人、农民等)有512人,占比15%。 综合来看,各收入阶层选择互联网理财平台的数量随年收入增加而增加。只选择1家互联网理财平台的比例,从5W-家庭的37%,稳步下降到50W+家庭的17%;而各阶层选择2-5家平台的比例在10-20W家庭到达顶峰(占比76%)。50W+家庭倾向于选择更多的互联网理财平台,有10%的人选择了6-10家平台,更有5%的人选择了超过10家平台,远远高于受访者平均水平(分别为4%和1%),说明这类人群更加注重在不同平台之间分散风险。 免责声明: 刊登本文仅为传播信息之用,绝不代表赞同其观点或担保其真实性.如认为转载内容已侵权,请联系编辑删除. |

推荐新闻

新闻排行

|