人民币国际化能走多远时间:2017-12-21 01:00 来源:网络 责任编辑:admin

如果自由贸易账户取得成功经验,那么可以直接搬到一般账户,就意味着一般账户外商使用人民币和使用外币一模一样,就意味着可兑换。因此逐个科目这么做,就意味着可兑换。如果不出意外,按照原先的设计,应该三年内完成,这样就为人民币国际化扫除了重大障碍。 利率与汇率的平价关系显现:双轨不可维持 说到这里,人们也会问,中国这么大,容得下两个金融中心吗?当然可以,因为上海和香港两个金融中心是有区别的,上海是国际上的纽约,香港是国际上的伦敦——伦敦是多币种的市场,各种各样的货币都在那里交易;纽约是以美元为中心的本币市场,由于本币是国际货币,所以是国际金融中心。今后,上海是人民币本币市场,而随着本币国际化程度越来越高,上海国际中心的地位就越来越明显;而香港是多币种的储备市场,人民币是它的币种之一。因此,从这个角度来,中国这么大,需要多币种,在这种情况下,香港和上海可以比翼齐飞。 从某种战略意义来讲,从现实中的防控风险来讲,都有必要加速上海金融市场的发展,尤其是金融资本市场,这不是简简单单的股票市场,最核心的是固定收益市场。资本市场发展就变成人民币国际化中最重要的战略之一。

人民币加入SDR后离岸市场和在岸市场的变动 但是这个背后又是什么问题呢?其实是双轨的利率与汇率平价关系不可维持了,我们在图中也可以看到,蓝线是7天在岸市场的利率,黄线是离岸市场的利率,我们再一次看到离岸在引导在岸,这是过去从来没有过的:过去人民币受管制,因此汇率就是汇率,利率和汇率没有关系,但是此次由于人民币加入SDR,同时人民币在资本项下是通的,所以人民币利率和汇率的平价关系开始显现。换言之,在资本项下开放的情况下,汇率的重要性就加大了,利率的重要性反而下降。

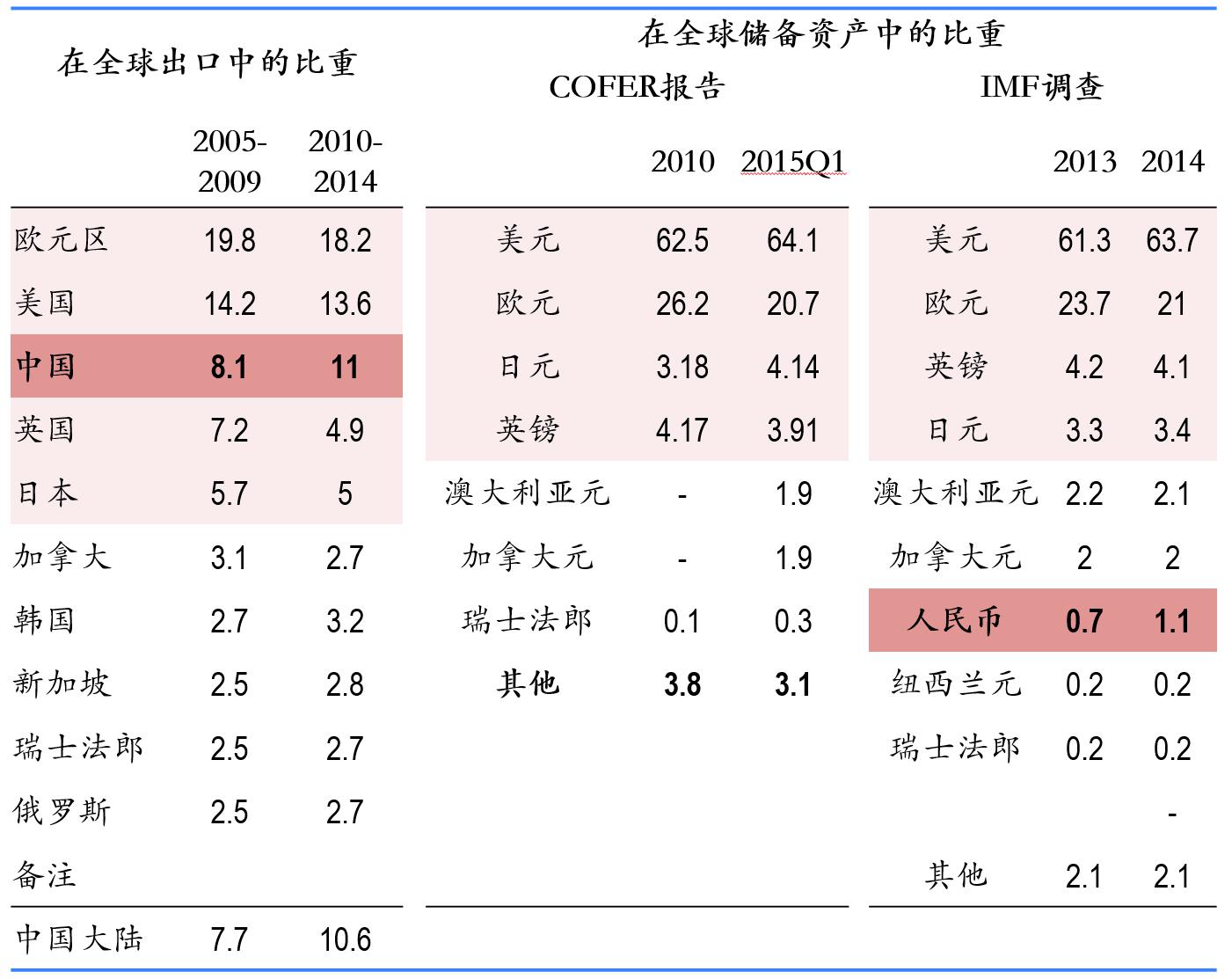

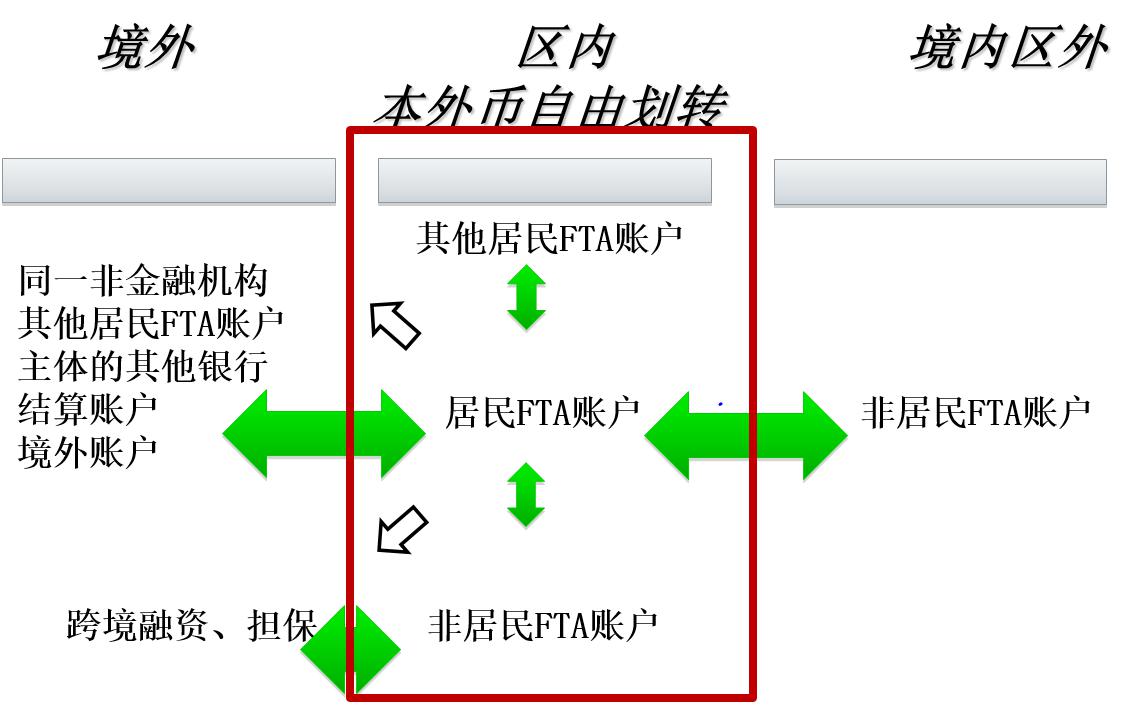

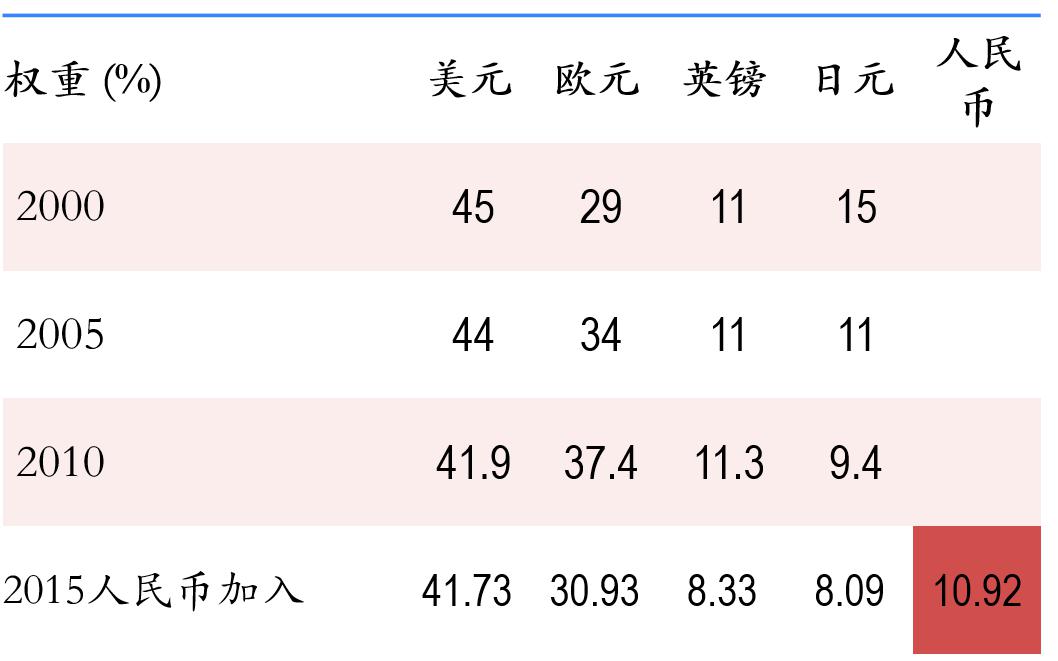

自由贸易账户管理系统示意 但是我特别要强调一点,稳定不是全部,根据中国改革开放的经验,双轨是不可能保持稳定,双轨的情况要么走回去,要么大胆的往前走,只有双轨并一轨才能稳定。因此,现在只有加快实现人民币资本项下可兑换,加快发展中国金融市场,尤其是固定收益市场,我们才能维持一个长治久安、稳定的基础。 SDR货币篮子权重 第三,中国资本市场不对外资开放,但是对外资以本币开放。中国资本市场在保持对外币QFII的管理下,鼓励外资以人民币QFII的形式投资,同时对外资三类机构开放人民币债券市场(银行间市场),目前也开通机构和个人双向人民币股票投资(沪港通)。 如果人民币储备资产在全球储备中的份额能达到加拿大元的水平,也就是2%的份额,那么需要有5400亿人民币资产;如果达到澳大利亚元的水平,需要6700亿人民币资产;而如果要达到SDR中11%的权重,那就需要更多的人民币资产。这不是现金的问题,是资产、是债券、是各种各样的投资工具。 在上海自贸区,无论是外资还是内资,都有两个账户,一个是一般账户,一个是自由贸易账户。而自由贸易账户既是跨境外,同时又是跨境内,在这个账户中,人民币使用只有一条限制,不能在境外借钱炒股票,除此之外,人民币安排都是通的,也就是在这个账户下人民币全面可兑换。 中国有很多自贸区,功能都是促进投资贸易便利化,上海自贸区则不同,它还涉及金融项下开放问题,既是资本项下的开放,同时也是对境外金融机构的开放。由于开放,所以复杂,只能试验,于是上海自贸区一开始就说要取得可复制、可推广的经验,一旦上海成了,在全国就可复制、可推广,就意味着金融市场全面地进入中国金融开放、面向全世界了。

大家注意看上海自贸区金改40条,最核心的就是这个,我刚刚讲了中国资本项目管制就剩下3项最主要的,而在这个自由贸易账户下,三项管制在人民币层面都是通的,只不过这三个项下人民币和外汇不可兑换:如果外商对华投资用人民币和用美元一模一样的,就意味着这个科目可兑换;如果中国居民对外以人民币负债和对外以外币负债的条件是一模一样的,就意味着这个科目可兑换;如果境外居民用人民币投资上海股市和用外币投资上海股市的条件一模一样,就意味着这个科目可兑换。 我们来看人民币加入SDR到2015年1月13日的人民币在岸和离岸市场的变动情况:蓝色的线是离岸市场,黄色的线就是上海的在岸市场,我们可以看到蓝线的变动早于黄线,换言之,离岸市场的变动领导在岸市场的变动。 总之,我今天的报告是想说明一个问题,我们了解了人民币国际化的前世今生,我们也知道人民币现在出现问题的核心在于人民币离岸市场和在岸市场的双轨安排——在香港,人民币是自由兑换货币,在上海,人民币是一对多的安排,是市场对央行,央行可以操作、可以控制,这两种不同的机制在两个分割的市场中一定会有套汇套利的产生,由此产生人民币利率汇率的波动。对于这个波动,外部干预是必要的,因为人民币不仅仅对中国经济有影响,对周边国家也有影响,如果汇率波动过大,对全球经济不利,尤其对周边挂在这个货币上的小货币不利,那么人民币就有稳定的责任。 人民币国际化的特殊路线,带来了一个特殊安排,就表现出特殊的前景,很可能会走入到新路子。什么新路?根据IMF关于资本项目的定义,共有43个科目。就中国而言,大部分科目已经开放。目前具有实质性管制的科目仅有3个,并且都是涉及资本行为主体管制的,它们是:第一,外商直接投资需要审批,中国企业对外投资也需要审批。第二,中国居民不得对外负债,对外负债要进入外债规模管理。第三,中国资本市场、尤其二级市场不对外资开放,如果外资要参与,需要特殊的管道安排,如QFII。 我刚刚特别提到,人民币实现资本项下可兑换仅仅是问题的一步,人民币国际化能走多远,取决于上海是不是拥有真正有深度的、能够提供安全性、稳定性产品的金融市场。 为什么到现在还不放开这3个最核心的资本项目管制?这是我们从亚洲金融危机中吸取的经验教训。一旦资本项目开放,货币的自由兑换就意味着套利外资可以短期频繁流动,如果有一个风吹草动,就会导致经济不稳定,亚洲金融危机期间,泰国韩国等都出现过这种情况,而香港的联系汇率制之所以没有被打破,也是因为大陆政府的支持。事实上,1994年中国实行了货币并轨和经常项下可兑换,按照这个进度,大家普遍认为人民币能在2000年实行全面可兑换,但没多久,亚洲金融危机爆发,从此中国政府就改口为人民币一定会实现全面可兑换,但是没有时间表。而资本项下要管制,既然小科目管不了,就得把主要科目管住。 免责声明: 刊登本文仅为传播信息之用,绝不代表赞同其观点或担保其真实性.如认为转载内容已侵权,请联系编辑删除. |

推荐新闻

新闻排行

|