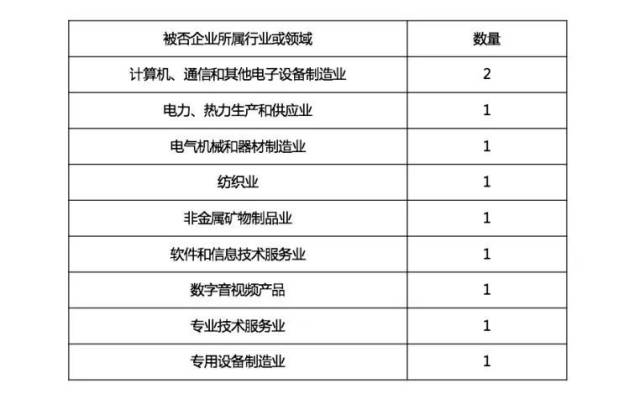

2018年第三季度IPO审核动态分析时间:2019-03-15 01:01 来源:网络 责任编辑:admin

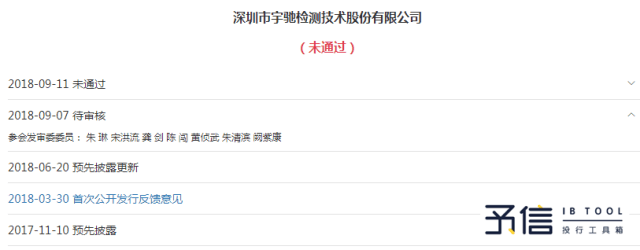

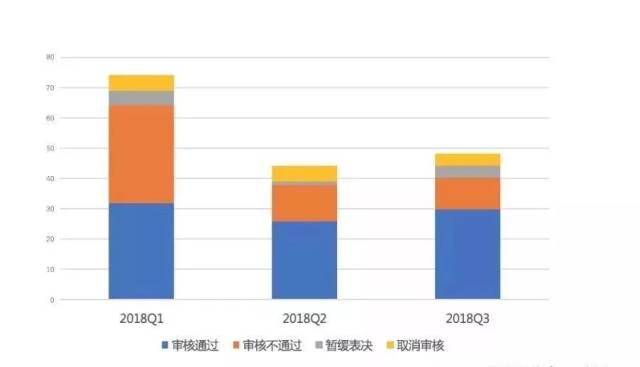

(2)股权激励是否进行了股份支付会计处理,确定公允价值的依据是否符合会计准则的规定; 从首发通过率来看,第二季度开始,IPO审核通过的比例明显上升。在2018年第三季度,首发审核通过的申请数占全部数量的62.5%。 审核意见原文(2018年9月27日): (3)解除股权代持支付对价是否公允,是否存在法律纠纷风险。请保荐代表人说明核查依据、过程并发表明确核查意见。” 具体案例:深圳市宇驰检测技术股份有限公司

具体案例:珠海安联锐视科技股份有限公司

(3)核实报告期内水质检测、大气检测、土壤检测、其他检测的检测数量、检测单价,并说明检测数量*检测单价所得结果与报告期内发行人水质检测、大气检测、土壤检测、其他检测销售收入不一致的原因。” 2. 毛利率问题 具体情形:毛利率高于同行业平均水平;销售费用率和管理费用率低于行业平均水平,应收账款期末余额增幅较大。 1. 海外销售问题 “发行人历史上因股权激励存在委托持股的情形,上海晶哲瑞股权也存在股权代持的情形。请发行人代表说明: (4)中美贸易摩擦对发行人经营业绩的影响; 具体案例:上海晶丰明源半导体股份有限公司

(5)补充披露发行人产品进口国的有关进口政策、贸易摩擦对产品进口的影响,以及进口国同类产品的竞争格局等情况。” 请发行人: 反馈意见原文(2018年3月30日): 具体情形:境外销售收入与海关查询数据的差异金额较大;境外销售前五大客户集中,可能存在关联交易;中美贸易摩擦可能对公司经营收入带来影响。 审核意见原文(2018年9月11日):

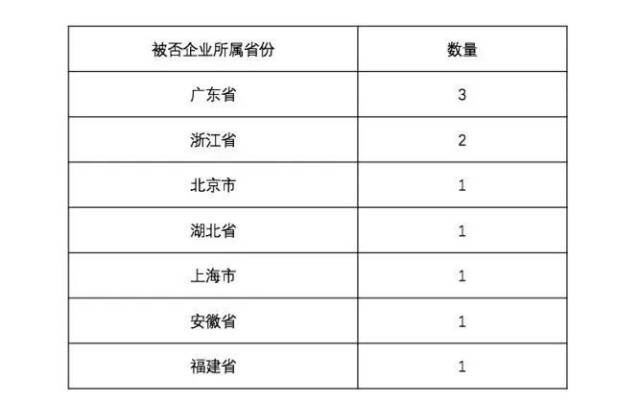

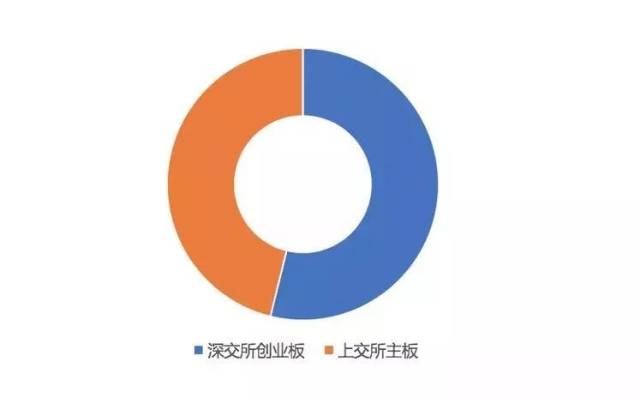

(2)补充披露报告期内外销收入占比逐年下降的原因;补充披露Worldwide Marketing Limited2015年成为发行人第一大客户的原因、最近一期发行人对其销售金额下降的原因;补充披露最近一期发行人对韩华泰科销售金额大幅增长的合理性。请保荐机构说明对发行人外销客户的核查过程。 全部被否的公司中,有7家是申请深交所创业板上市的公司,其余6家均为申请上交所主板上市的企业。被否企业的拟募集资金最多不超过6亿元人民币。

(3)销售费用率和管理费用率低于同行业可比公司均值的原因及合理性; 具体情形:因股权激励存在委托持股时,需要确认是否进行了股份支付会计处理,确定公允价值的依据是否符合会计准则的规定。 (1)说明报告期内与外销前五大客户、内销前五大客户的合作历史,结合前述客户的成立时间、住所、注册资本、股权结构,说明其与发行人及其控股股东、实际控制人、董事、监事、高级管理人员之间是否存在关联关系。 “根据招股说明书披露,发行人历史上存在委托持股的情况,至2017年1月相关代持被完全清理。请保荐机构、发行人律师说明相关委托持股清理过程是否履行了完备的法律程序,相关被清理持股人是否知晓公司拟申请发行上市,是否存在纠纷或潜在争议,解除代持是否均实际支付对价及相关对价的合理性,支付方是否为股权受让方,是否存在利益输送或损害发行人及其他股东利益的情形,在核查中未确认的股权原占比情况,是否履行了其他程序确认股份还原的真实性。”

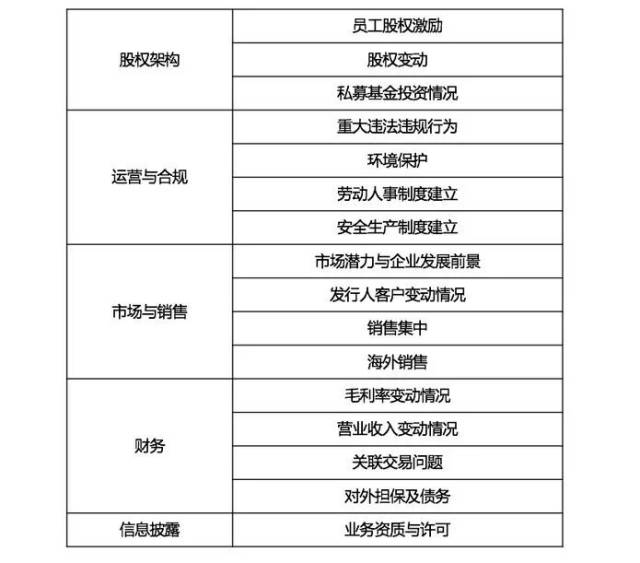

反馈意见原文(2018年3月30日): 以下是在第三季度IPO审核反馈意见中,部分高频出现的问题: 3. 股权激励与代持问题 (2)说明保荐机构、申报会计师核查发行人报告期内主营业务毛利率真实性、合理性的核查方法、核查结论;

(1)营业收入大幅增长的原因,报告期函证及回函比例较低的原因及合理性,收入确认是否真实、准确、完整; 免责声明: 刊登本文仅为传播信息之用,绝不代表赞同其观点或担保其真实性.如认为转载内容已侵权,请联系编辑删除. |

推荐新闻

新闻排行

图片新闻

|