招商证券:市场筑底过程中的配置思路 推荐金融板块(3)时间:2019-02-26 01:00 来源:网络 责任编辑:admin

国内商品市场方面,2017Q4以来中国GDP、制造业增加值的实际增长率都出现了下行,经济增长动能总体变弱。特别是需求侧的投资增速的下行,更是直接导致国内工业材料需求的下降。对应到大宗商品市场中,今年整体的价格同比涨幅也明显要弱于去年——南华综合指数、PPI月度同比增速都是在3月见底之后趋于回升,南华综合指数目前刚刚回归年初的点位,而PPI增速的波动中枢从去年全年的6.3%降到了今年以来的4.0%。

当前影响人民币资产价格的部分中长期因素尚未出现改善迹象。尽管3季度以来去杠杆的节奏和力度有所调整,但是防范化解重大风险依然是三大攻坚战的首要目标,短期调整不代表中长期去杠杆要求的放松,金融收缩依然会对未来国内需求水平造成不利影响,这是去杠杆过程中难以避免的阵痛。

固收尹睿哲团队认为由于“宽信贷”政策大概率会使得M2 筑底回升,这使得刚刚经历了一轮史上最长的平坦化时期的国债期限利差短期内再度收窄的可能性降低。在短端利率下行空间受到汇率约束的情况下,国债长端利率下行空间显然较上半年收敛。相比之下,国开债期限利差保护较为充分,目前国开债期限利差超过110bp,明显高于历史中位数水平87bp,因而国开债在4.3%附近阻力明显。国开债或许会出现一波将期限利差压回均值附近(约30bp 空间)的反弹行情。

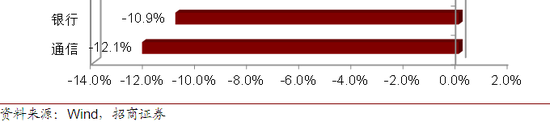

人民币汇率也是过去一段时间内市场非常关注的问题。我们宏观团队在跨境资本流动数据4月月报中就已经提醒市场人民币汇率可能受到我国外汇管理政策、发达经济体货币政策、中美利差以及全球避险情绪等因素的影响,存在由强转弱的可能性。并且,我们从年初以来持续看多美元指数并指出美元指数重回经济基本面逻辑之后,反弹的第一阻力位在97附近。8月央行稳汇率措施升级,除了远期购汇风险保证金恢复至20%和重启逆周期因子之外,QDII额度的审批7月以来基本停止。随着美元指数从96回到95附近,人民币汇率贬值趋势暂时中止,从6.90回到了6.83左右。人民币汇率继续贬值的风险在8月明显缓和。 招商策略张夏团队认为上市公司中报业绩在高基数背景下维持较为稳健的增长其实表明了企业盈利能力的韧性,全部口径/剔除金融后上市公司2018年中报累计净利润增速均小幅回升至15.5%/24.9%。销售净利润、总资产周转率、资产杠杆持续改善意味着企业的盈利能力依然处于修复的过程中。而下半年投资触底回稳、减税政策刺激消费意味着总需求水平有望企稳,年内权益市场基本面具备边际改善的条件。基于以上判断,张夏团队9月的配置建议依然聚焦龙头蓝筹,重点推荐以大众消费(含医药)板块的龙头标的。考虑到资管新规等众多监管政策落地后,金融监管最大冲击过去,金融板块也是重点推荐。

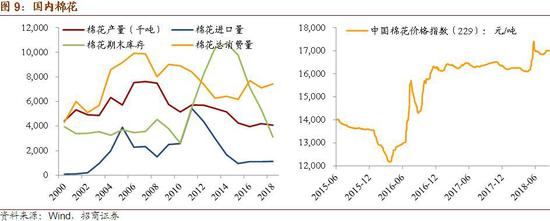

二、宏观层面的最新变化 8月A股市场全面下跌。上证综指下跌4.8%,深证成指下跌6.8%,万得全A下跌5.6%,均明显弱于7月的表现。上证50下跌2.6%,沪深300下跌4.7%,中小盘下跌6.6%,创业下跌6.9%。权益市场泥沙俱下,对基本面的悲观展望导致市场表现低迷,股指持续下跌,两市日均成交量萎缩至2500亿元左右。 板块方面,8月仅有家电板块略有0.3%的正收益,其余板块均为负增长。以万得全A为基准,纺织服装、食品饮料、传媒、有色和休闲服务获得相对收益。与7月各板块表现相比,经历7月补跌后的大众消费品以及部分服务消费板块表现相对较好。这也符合我们策略张夏团队对8月市场判断,行业配置上还是以大众消费为主。一方面,社零低估了居民实际消费状况;另一方面,海外资金配置上明显偏好消费品,回调后的消费细分领域估值水平也处于较低水平。在悲观情绪弥漫的市场上,消费相关板块盈利的确定性和天生的防御性还是当下的首选。而7月表现较好的与投资相关的钢铁、建材等板块,在8月大幅回调,基本回到上涨前水平。这些受益于政策调整的板块下跌其实还是反映了市场对经济的悲观判断。 首先来看棉花,自2014年开始抛储制度改革以来,总需求量趋于提升,产量稳步下降(因收储补贴下降),过剩库存得到有效利用,进口依赖保持低位。总之,棉花供求关系的持续优化也助推了棉花价格的上台阶式提高。 三、下一阶段配置思路 2018年以来的国际大宗商品价格表现整体偏弱,截至8月底,各个类别的CRB商品指数均出现了下跌,综合表现排序为纺织品>油脂>工业原料>食品>黄金>金属>家畜。具体而言,年初以来国际大宗商品维持震荡,自6月以来呈现出更大的下跌压力。从需求端来看,2018年全球经济增长没有变得更加强劲,边际上小幅回落;从供给端来看,2016年大宗商品触底反弹带来投资的回升,供给在当前和未来将处于释放的过程;从美元指数来看,美国经济受到采掘业投资、税改等因素的刺激再现“独秀”,美元指数再度走强,也对大宗商品价格整体构成了压制。2018年上半年,相对旺盛的需求和OPEC严格执行减产推升了原油价格,随着需求回落和美国供给持续释放,6月以来油价亦小幅下跌,不过地缘政治对供给的约束仍然构成对油价的支撑;受美国实际利率走高和美元指数走强的影响,金价持续下跌。 基于以上判断,张夏团队9月的配置建议依然聚焦龙头蓝筹,重点推荐以大众消费(含医药)、金融等板块的龙头标的。基于以上判断,张夏团队9月的配置建议依然聚焦龙头蓝筹,重点推荐以大众消费(含医药)、金融等板块的龙头标的,中长期依然看好科技龙头。

免责声明: 刊登本文仅为传播信息之用,绝不代表赞同其观点或担保其真实性.如认为转载内容已侵权,请联系编辑删除. |

推荐新闻

新闻排行

图片新闻

|