兴业证券:高阳科技产业布局完善 首次给予增持评级时间:2017-12-24 01:00 来源:网络 责任编辑:admin

公司为中国移动搭建和包支付全国及各省市分公司支付平台、协助接入各种功能卡端口、接入各种支付场景&功能以及在各个场景和支付端接入和包支付。高阳科技具有自POS 机制造至线上支付软件编写能力,公司上下游业务一体化有助于各部门协同发展,保障公司竞争优势。

2013-2016 年,随行付收单服务交易金额实现年均复合增长率71.7%;服务的商户数量实现年复合增长率68.7%,高于全国POS 商户数量同期年均复合增长率39.4%约29 个百分点。 兴业证券发表研报,首次给予高阳科技(00818)“增持”评级,目标价1.54港元,主要由于公司随行付助推短期业绩增长;上下游联动,保障中期竞争优势;股权投资助力长期业绩增长。

股权投资助力长期业绩增长。截至2016 年底,公司持有百富环球33%的股份。百富环球2016 年实现营业收入29.2 亿港元,净利润6.0 亿港元。2016 年,公司从百富环球获得2 亿港元的应占溢利。另外,公司投资了云计算通讯PaaS 企业容联易通及一家中国境内的风投基金。

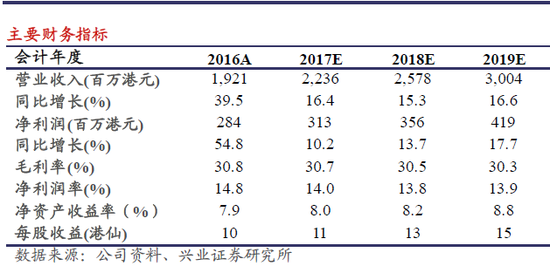

相关新闻 中证网声明:凡本网注明“来源:中国证券报·中证网”的所有作品,版权均属于中国证券报、中证网。中国证券报·中证网与作品作者联合声明,任何组织未经中国证券报、中证网以及作者书面授权不得转载、摘编或利用其它方式使用上述作品。凡本网注明来源非中国证券报·中证网的作品,均转载自其它媒体,转载目的在于更好服务读者、传递信息之需,并不代表本网赞同其观点,本网亦不对其真实性负责,持异议者应与原出处单位主张权利。 根据FCFF和FCFE 的折现现金流现值,兴业证券给予高阳科技每股目标价1.54 港元,较当前股价有约16.7%的上涨空间。2017-2019 年,高阳科技目标股价分别对应的PE为13.7、12.0 及10.2。 兴业证券分析师认为,高阳科技以随行付为未来业务核心,旗下百富环球、金融业务解决方案及平台业务解决方案与可以实现与随行付的协同发展。预计公司2017 -2019 年分别实现营业收入22.4、25.8 及30.0 亿港元,分别同比增长16.4%,15.3%和16.6%。预计公司2017-2019 年分别实现净利润3.1、3.6 及4.2 亿港元,分别同比增长10.2%、13.7%及17.7%。 随行付助推短期业绩增长。2016 年,公司旗下第三方支付公司随行付收单服务交易金额达8100 亿元,同比增长102.5%;服务商户数量为144 万户,同比增长约80%,较全国平均年增长率24.0%高出56 个百分点。 上下游联动,保障中期竞争优势。公司旗下百富环球提供POS 机制造及芯片制造服务,在全球范围内拥有超过90 家经销商或合作伙伴。公司为超过多家银行金融机构及其他金融和财务机构提供IT 系统解决方案。

免责声明: 刊登本文仅为传播信息之用,绝不代表赞同其观点或担保其真实性.如认为转载内容已侵权,请联系编辑删除. |

推荐新闻

新闻排行

图片新闻

|