项目复盘:从0到1,如何做好竞品分析?时间:2019-01-07 01:00 来源:网络 责任编辑:admin

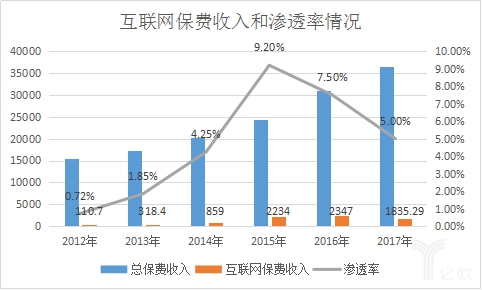

结合竞品的月活,成立时间也能判断,竞品都是初创企业,还是都是老牌企业。所以竞品数量结合其他数据可以得到一个对竞争产品基础的了解,了解之后接下来进入一个确定方向的核心步骤。 第一个,我们要知道,有关这个行业的政策,经济,社会,技术这四个点具体情况。 转化漏斗模型最上面是用户量,这个用户量最好是注册用户量,中间一层是日活跃用户数。 在这一步之前,我们首先要确定自己的产品模式。我们究竟要做一款像众安保险、惠泽保险一样的保险商城,还是说一个面向代理人的平台,像保险师,i云保,或者是一个面向企业在场景中定制化的保险公司。在这个环节中,前面的分类就起到了决定性的作用。 竞品概述——正式开始 可以从竞品上了解他们有什么样的问题,从而谋求我们产品的差异化,这才是自己产品的竞争力所在,也是迷茫的时候找产品定位和方向的关键; 竞品分析在不同的阶段有着不同的作用,根据你的目的不同,也会衍生出不同的方法。 TO B: 用户就是保险代理人,场景下的意见领袖等等,这个意见领袖比如说上面提到的极限登山团组织者。 在互联网保险行业,2016年,我国互联网保险保费规模为2,347亿元,同比增长5%,2017年我国互联网保险保费规模为1835,27亿元,为下降的趋势,同比下降20%。 最终我们找到了三款竞品,保险师,新浪阿里领投,下载量为最高,日活月活均为最高;创保网,平安旗下,现在成为以车险定价为主的保险平台;i云保,成长最快,半年时间,保费突破一亿。 这些繁杂的保险产品,就算是你能全部找到,也难免有所遗漏,毕竟现在互联网产品多如牛毛,但是好的互联网产品确实凤毛麟角。 方法论的话,在上一篇如何进行市场分析?全面解析产品经理市场分析方法论对PEST大概有涉及,比如政策上,保监会在2011年首次《互联网保险业务监管规定》,这是保监会第一次对互联网保险进行监管,内容大概是保证投保人利益之类的,证明在2011年,互联网保险已经走入人群中了,且国家开始重视。 传统保险线上化: 下面是当时我的PPT,关键数据进行隐藏: 但是传统保险的保费还在不断增长,这代表了从社会层面,大家的保险意识在不断增强,对保险的需求不断扩大。 假定每个付费用户只付了一单的话,用日单量和估算的平均客单价相乘得出的是仅下单的流水情况,这个情况作为外界用户我们只能估算,数据的误差率通常很高,但是也必须要算。 就拿保险师为例,他的付费转化率是在三款竞品当中最高的,而且不仅仅是三款竞品,在和众安保险等老牌互联网保险公司,也不是完全没有可比性,转化率高恰恰代表了最重要的东西,就是产品的用户体验,每一层都代表了产品受到用户的喜爱程度,可以毫不吝啬的讲,产品转化率高,这个产品就是好。 了解市场上的竞争对手,知己知彼,为以后的设计打下坚实的基础,从他们身上取其精华,去其糟粕是我们的目标。 如果一个产品的最后更新时间是一年前,我们基本可以忽略该产品了,因为他十有八九已经死了,融资情况代表了一些大厂阿里腾讯或者投资机构之类的对其重视程度,资本是趋利的,只有赚钱的盈利模式才会吸引资本的到来。而最关键的要数下载量、日活、月活这三个数据,也是比较难搞到的数据,活跃度和下载量的对比是最能反映一个产品的规模和前景的。 产品定位与核心功能: 这句话可能有些拗口,我来解释一下,”所有你可能做的业务“,是代表你现在不知道自己做什么业务,你要将跟互联网保险相关的所有模式的产品,比如众安保险(互联网保险商城),平安金管家(平安的线上投保入口),保险师(面向代理人的保险分销平台)等等都找出来。 当然也要对其功能进行分析,核心用户是谁,在什么场景下,满足了什么需求等等。 第三点,面向企业定制化保险模式有多年的基础,用户需求更大,但无奈其产业链中占据流量和场景的互联网企业更有话语权,利润微薄,发展缓慢。 第一步,找到你的所有竞品,记住,是所有。 比如i云保的产品模式,就是从保险公司或者分销平台上接产品,提供给我们的用户,也就是代理人,我们的代理人将产品链接分享出去,有人投保,那给代理人佣金,形成了一个闭环。 TO C 与TO A: 接下来是产品定位和核心功能的统计对比,这个需要你至少找到该产品,去大概体验一下,去看看点开APP,映入眼帘的 slogen是什么,找找他的定位是什么,产品定位,就是用XXX是一个xxx的平xxx台句式进行套用,而后面的两个小xxx就是产品的定位。 第二步,竞品分类 二是,保险的国家监管已经很严了,发展走向完全看保监会,不稳定性太大。 举个例子: 第四步 找出核心竞品 从2013年的众安保险由三马,马云,马化腾,马明哲成立之后,互联网保险像雨后春笋一般崛地而起,2015年左右达到巅峰,2016年支付宝上线蚂蚁保险,17年微信钱包内上线微保商城,到现在美团也拿到了保险牌照,等等这些表明了互联网保险其实还有很高的天花板亟待我们去发掘,那么未来趋势呢,请接着向下看。

而“任何产品形式”,代表了这个产品可能是APP,也可能是网页端,甚至一个公众号,比如,悟空保旗下的金箍棒保险。 比如,我是一个极限运动发烧友,在我们圈子里我组织了一次集体攀岩,那我为了保证每个人的风险,作为意见领袖的我是肯定要去劝说大家购买意外险,特别是摔伤意外或者外科医疗险,那我就真实注册一个代理人,去群里分享,去朋友圈分享,看看这个过程有什么问题,有几个人会去买,如果不买我怎样劝说他们买,甚至我自己去购买一下,看在购买过程有没有什么问题,我是不是真正想买等等。 产品定位以及核心功能 运营现状 核心竞品的分析——高潮来了 深度体验 看下图,会更加生动直观,可以看到在2016年以前,互联网保险市场规模都是不断上涨,而在2017年发现了转折,主要是因为保监会对中短期理财产品特别是万能险的监管收紧有关,还有商车费改,这也进一步证明了行业受政策影响较大的特点。 在平时,功能不会做就去竞品那看看,交互搞不好也去竞品那看看,甚至竞品上新了,没事也要去凑凑热闹,看看有什么值得借鉴的。但是,跳出这个框架,作为一个初创产品的产品负责人,或者你直接是CEO,真正的从零到一,又该怎么去做竞品分析呢? 5. 传统保险公司线上化:平安金管家…… 其实你只需将他们按照产品模式分个类,便会豁然开朗,每个类中找到几十个代表产品便足以,就我们的项目为例,我暂且将他们分为五类。 对于趋势来说,虽然现在代理人还是依附于公司的,但是我们觉得未来保险代理人会成为独立的代理人,依附于平台。那么我们打算做一个面向代理人的平台,所以选择的核心竞品就从这个模式下选择。 项目背景概述 3. 面向商家的定制化保险To B服务公司:保准牛,聚宝物流,熊猫车险,易保科技…… 在这次竞品分析中,我们从摸着石头过河到最后确定了自己产品的定位,竞品分析这种方法在实战中,特别是从0到1的产品过程中,他的作用体现的淋漓尽致。 第二个,比了解政策更要清楚的是经济条件和市场规模。 最后一个不会再表格中体现的点是竞品的数量。根据竞品的数量可以看出现在市场的竞争情况,他是出于一个蓝海,就一两个竞品,还是说满大街都是竞品,像15年之前的p2p。 互联网保险兼业平台: 商业模式上,说来就话长了,有个公司,什么是商业模式,商业模式=产品模式+用户模式+运营模式+推广模式+盈利模式。 三是,我国保险意识还不强,虽然在提高,可是让那些线下都不买保险的人在线上买,难度可想而知。 我接到的任务是做一个互联网的保险平台。没错,这是我们老大的风格,保险公司精算师出身的他,在平时或多或少会给我们透露出他的想法,不过现在,当一个早就知道的想法终于要落地的时候, 我们却还是感到迷茫。 你会去切身处地的去买个竞品的会员,看看我作为一个会员,是否真正用的方便,用的开心,用的爽,你甚至也会抽空去访谈一下竞品的会员,看看他们是什么样的人,什么时候才会用会员的特权,都是用来干嘛。 第四点,我们就面向用户和代理人的模式争执不下,最后选择面向代理人的模式,是因为在数据统计中,保险商城模式除了支付宝微信等流量入口外,其余初创产品均发展停滞不前,月活不高而代理人模式短时间发展迅速,保险师的下载量即将破亿,这都是一个利好的信号,也与日常的认知相匹配,保险代理人在购买保险的过程中不可或缺。 核心竞品的选择一般选择3-5款就够了,但是这几款的选择一定要有自己的理由。你觉得保险师的月活最高,下载量最高,那OK,就选他;你觉得创保网是平安旗下,也OK,平安是最早布局互联网的传统保险企业,那么他为什么要出一个专门面向代理人的模式是值得你深究的。 其中最关键的就是运营现状和一个商业模式的分析。 而ARPU值,作为他的中文解释“单个用户创造的价值”向我们说明了一切,ARPU值越高,单个用户能给我们企业带来的盈利越高,那我们去做拉新留存就会变得更有意义,我们产品经理才会存在着,一直存在着,当我们产品不断推广,用户量越来越高的时候,营收也会不断增加,而不是像ARPU 2015年的《互联网保险业务监管暂行办法》作为行业圣经,严厉监管了互联网保险经营条件,信息披露,经营规则等一系列规章制度等等,表明国家承认了互联网保险,且愿意在维护投保人利益的情况下大力发展互联网保险的期望。 好不好看总结,没有总结的竞品分析,就是吹牛逼。长话短说,我对互联网保险的总结,一句话就是,行业背景——监管趋严,意识不强,竞品汇总——模式创新,百家争鸣,核心竞品——裂变增长,分销为先。 选择出来了三款核心竞品,首先下载他们,并深度体验。

第三个就是对互联网保险的发展历史和趋势做一个预测。 大家作为产品经理,对竞品分析这件事是耳熟能详。 如果老大让你加一套会员体系,你会着重去看竞品的会员体系,看看竞品会员有哪些特权,会员特权需要更改哪些页面,涉及哪些功能等等,而你却不需要注意其他的,比如说他的登录功能还有搜索框。 利用这些数据算出一个漏斗转化模型,这样是最直观的比较谁进入了一个良好的运营模式的方法。其中转化率和ARPU值是最为关键的两个值,这两个值能反映出商业变现的能力,是衡量产品质量的关键指标。 运营模式对i云保来说,更多的是用户活动的运营,在上面你能看到各种各样的赚钱活动,抽奖,双十一,邀新等等,推广可以理解为产品打的广告,而盈利就是平台保险产品的分佣,给了代理人一部分自然自己要留一部分。 一是,互联网保险的项目早就有人做,甚至支付宝微信上都有卖保险的,我们这个时候进场不是与虎谋食吗? 而核心功能,竞品的产品模式一样难免大同小异,但是核心功能跟定位紧密相连,在保险代理人平台中有的重展业,有的重分销,定位不同,产品模式也是会有差异的。 1. 面向普通用户的To C保险产品:众安保险,泰康在线,小雨伞保险,大象保险,慧择保险…… 第三步 基础数据统计 行业背景——小试牛刀 2. 面向代理人的To A分销平台:保险师,I云保,金箍棒保,咔嚓保,聚米保险,保险助手,创保网…… 最后一点,也是我感到迷茫痛苦的关键点,隔行如隔山,完全从一个不相关的行业跨到另一个行业,我们又要加班了,哎…… 确定我们的项目确实可行,因为别人做了这个需求,验证了市场,我们自己知道自己确实是可行的,我们并不是闭门造车; 就运营现状来看,结合现有的准确数据,一些估计数据,最后算出的几个估算数据进行对比分析,这些数据有,日活,下载量,用户量,月活,单量,客单价,流水,利润率,成本估算,盈利,转化率,ARPU值(单个用户产生价值)。 商业模式 总结 对核心竞品的产品定位以及核心功能进行分析。跟刚开始的分析相同,只不过这次要比之前更加细致。 在接下来的一段时间内,我从网上扒了好几斤的行业数据报告,艾瑞上的互联网保险年度报告,it桔子上的行业深度研究,中国商业健康险白皮书,CBNData数据中心等等一系列可以百度或者行业数据网站上能查到的资料。 其实这个所有,可能并非是真正意义上的所有,我认为的所有竞品,是包含所有你可能做的业务的任何产品形式。 但是,你不会去看行业报告,不会去把他们公司的融资情况都拿来对比,这就是上面讲到的目的不同,方法也不甚相同的原理,同样适用于竞品分析。 竞品数量: 可以看到,这个数是比第一层要少的,因为层层减少的原因,每一层都有一个转化率,直到模型的最下面的付费用户,也就可以约等于日单量。 免责声明: 刊登本文仅为传播信息之用,绝不代表赞同其观点或担保其真实性.如认为转载内容已侵权,请联系编辑删除. |

推荐新闻

新闻排行

图片新闻

|