新浪期货:塑料节后上行动力不足时间:2018-02-14 01:04 来源:网络 责任编辑:admin

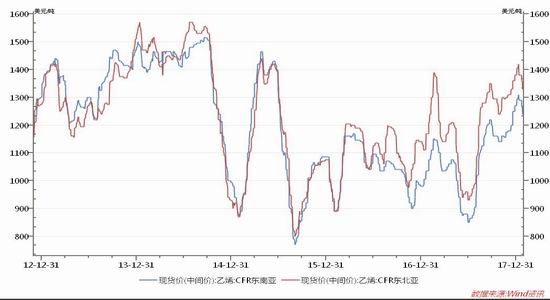

数据来源:卓创资讯 2018年1月份,原油上涨、节前备货及基差等因素影响,期价维持在9780-10180区间波动。进入2月份春节假期前后交易日较少,影响LLDPE价格走势的因素主要有,美元及原油价格走势对商品的影响,国内禁止废塑料进口量与新料进口、国内新料替换之间的数量平衡情况,节前备货力度,节后需求以及春节石化累库情况,预计期价仍旧维持区间波动。 1月30日乙烯收盘价格在1330美元/吨CFR东北亚和1240美元/吨CFR东南亚,价格较12月份价格小幅下滑。因二月份国内春节假期,需求清淡,价格或呈现震荡整理,3月份部分装置检修,供应或略偏紧。 (一)操作策略 3、供应情况。 图6.PE进出口走势图

据卓创统计显示,1月份下游装置开工率整体下降,下游农膜开工率约54%,包装膜开工率59%,较前期基本持平;单丝开工率57%,管材、中空开功率约分别为40%、60%。雨雪天气,再加上临近春节下游停工放假,整体开工率出现下滑。据国家统计局数据统计,2017年12月我国塑料制品产量为706.7万吨,同比下滑3.36%。 图8.成本利润走势图

(二)成本分析 来源:卓创资讯 图9.价差图 来源:卓创资讯 (4)止盈计划:当期价向我们做空策略方向运行,上方在10000附近开始逐步建仓,下方目标看向9300-9500元/吨,若在9500元/吨一线企稳,则开始获利了结。视盘面状况及技术走势可滚动交易,逐步获利止盈。当期价向我们做多策略方向运行,在9500-9700附近开始逐步建仓,上方目标看向10100元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。 3、产量

来源:隆众石化 (一)供需分析 图3.新增产能投产计划 国内外价差,短期国内价格走高,国内外价差-50。国内价格较高,二三月份进口货源或增多。 二、操作策略与风险提示 图4.装置检修计划 2017年12月份PE进口量108.69万吨左右。其中LLDPE进口量为29.14万吨,当月进口均价在1216.92美元/吨;HDPE进口量为58.16万吨,当月进口均价在1265.73美元/吨;LDPE进口量为21.39万吨,当月进口均价在1257.67美元/吨。2017年12月份PE出口总量16882.79吨。其中LDPE出口量3427.16吨,出口量较上月同比下降10.74%,当月出口均价1790.16美元/吨;HDPE出口量为11388.76吨,出口量较上月同比下降12.00%,当月出口均价1541.84美元/吨;LLDPE出口量为2066.87吨,出口量较上月同比下降2.37%,当月出口均价1516.57美元/吨。PE废料进口呈现断崖式下降,2017年12月聚乙烯废料进口6.89万吨,同比下降71.49%。

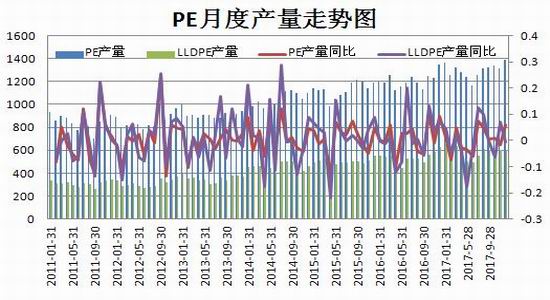

据卓创资讯估算,2017年12内PE产量约139.9万吨,累计总产量为1283.01万吨,2017年12产量同比增加7.3%,其中LLDPE产量60.01万吨,LDPE产量24.07万吨,HDPE产量55.82万吨。 2、若下游开工率大幅增加,需求火爆对市场利多,做空不利,要及时调整好方向; 从隆众石化统计成本利润图来看,油制利润2280元/吨附近,煤制PE利润在3150左右,上游原料价格走高,整体利润出现下滑,但利润率还是相对丰厚。

来源:万德资讯 2017年国内新增产能112万吨,其中LDPE产能增加67万吨/年,LLDPE产能增加45万吨/年。 免责声明: 刊登本文仅为传播信息之用,绝不代表赞同其观点或担保其真实性.如认为转载内容已侵权,请联系编辑删除. |

推荐新闻

图片新闻

|